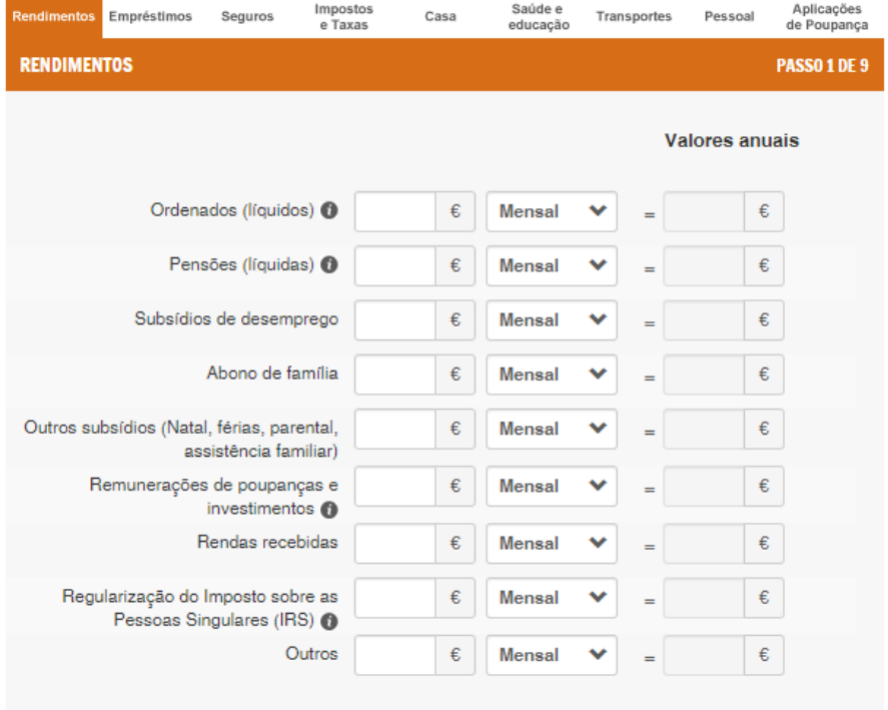

Com este simulador fica visível a sua situação financeira e algumas questões surgiram, como é o caso:

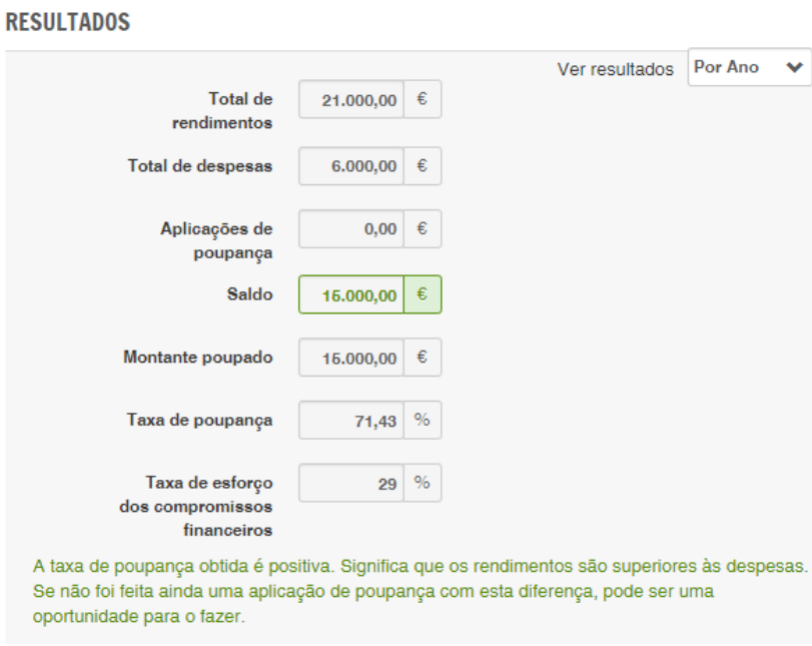

– Qual a minha taxa de poupança?

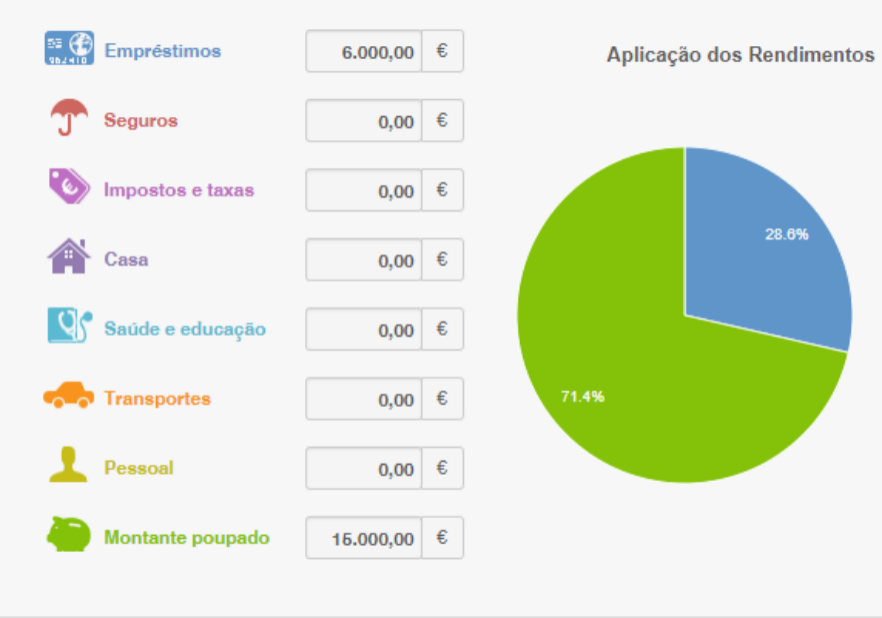

– Qual a rubrica que mais rendimento consome?

– Onde posso reduzir encargos?

– Como posso aumentar os meus rendimentos?

– Quais os meus objetivos anuais?

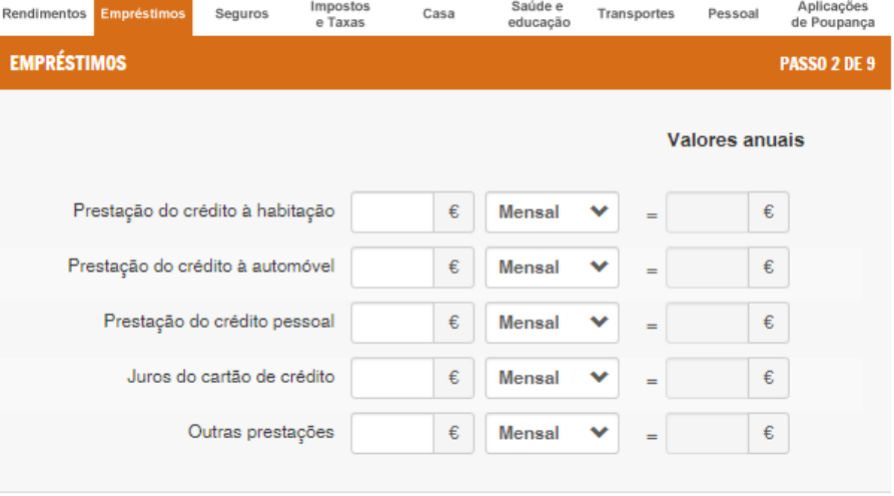

A preparação para a aquisição de um imóvel com o recurso ao crédito poderá ter uma maior viabilidade ou possibilitar-lhe uma maior capacidade negocial caso a taxa de esforço seja mais equilibrada, ou seja, menor que 30%.

O planeamento é essencial e o primeiro passo no processo poderá ser encetado pela consciencialização do seu cenário atual. Posteriormente, a definição de objetivos ou metas vão auxiliar na otimização dos seus resultados e na obtenção de uma maior segurança. Esta estratégia aplica-se sobretudo nas empresas, mas é sensato extrapolá-la para a nossa vida pessoal, principalmente na fase em que nos encontramos, onde a instabilidade e aumento generalizado dos preços podem desequilibrar o nosso orçamento.

Acresce ainda que as entidades bancárias, no momento da apresentação da proposta de crédito, atentam em informações adicionais, como é o caso do número de elementos do agregado familiar e das despesas associadas a cada elemento. Estes elementos vão engordar a fórmula da taxa de esforço, praticada pelos bancos, que os auxilia no aferimento do risco inerente à concessão do crédito.

Contudo, o peso da adição de mais uma prestação tem que ser comportável no orçamento familiar, ou por outro lado, ponderar se o esforço a exercer será excessivo, levando ao seu incumprimento. Se esta possibilidade existir, avalie se a transferência do seu crédito para uma entidade bancária que lhe permita reduzir custos ou proceder à unificação dos créditos existentes.

A renegociação de alguns créditos ou a consolidação também poderão auxiliar na diminuição da taxa de esforço, desde que seja reduzida a taxa, o prazo ou o valor dos créditos em curso.

Esteja atento e verifique se essa renegociação não é apresentada como dificuldade no cumprimento do contrato e originar a um registo no Banco Portugal. O registo destas informações poderão, futuramente, condicionar o acesso ao crédito ou negociação das condições existentes.

Como podemos constatar a taxa de esforço é um indicador precioso ao qual deveremos ter uma atenção redobrada, podendo melhorá-lo com a melhoria das condições dos créditos existentes, conforme referido, mas também através do aumento do seu rendimento.

Se acha que é difícil deixo aqui algumas sugestões:

– Transformar o seu part-time numa atividade extra remunerada, como é o caso da bricolage, passear animais, dar apoio a idosos nas suas atividades ou facilitar a utilização das novas tecnologias, etc.;

– Caso tenha um conhecimento extra numa área específica, dos quais destaco: cozinhar, jardinagem, decoração, conhecimento de línguas, escrever, entre outros, poderá utilizar esses dons e ministrar cursos, workshops ou tutoriais.

As capacidades e Know How, de que dispõe, certamente, se transformam numa fonte de rendimento extra, dando um alívio financeiro o qual poderá ter um cariz de “porquinho mealheiro”, auxiliando em situações de maior dificuldade, para implementar o seu plano de poupança/investimento ou, simplesmente, para concretizar o seu sonho.

Em suma, com um plano bem definido, com identificação dos objetivos a alcançar, dos recursos e dos encargos que incorre mensalmente e levantamento das atividades extra a implementar, certamente lhe garantirão um maior conforto e no momento da contratação de um crédito uma maior capacidade de argumentação.

Se este processo lhe parece muito doloroso, pode sempre contar com um assessor financeiro ou intermediário de crédito, que o auxiliará gratuitamente.

Se pretender saber mais sobre este e outros assuntos contacte-nos:

cmatias5963@gmail.com